友情链接:

隔夜LME铜冲高回落,价格上涨0.25%至9660.5美元/吨;SHFE铜主力上涨0.06%至78770元/吨;现货进口窗口关闭。宏观方面,昨晚美联储主席鲍威尔在欧洲央行举办的中央银行论坛上表示,美联储在通胀方面取得了相当大的进展,不过仍希望看到更多进展,才有足够的信心降息,结合此前经济数据表现,美联储9月开启降息成为可能,市场已开始有所押注,关注周五非农就业数据的指引;国内方面,关注7月中旬会议政策,市场或有一定稳增长预期。基本面方面,铜价近期表现偏强,但下游采购情绪依然谨慎,未出现集中补库现象,社会库存去化受阻,SMM全国主流地区铜库存周一统计环比上周四增加0.81万吨至40.72万吨。市场继续交易美联储9月降息,风险偏好走高,铜在回调之后也产生较大分歧,能否在此企稳须进一步观察,但无疑随着铜价回调幅度的加大,也意味着向下的阻力也越来越大。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:芝商所CMEGroup

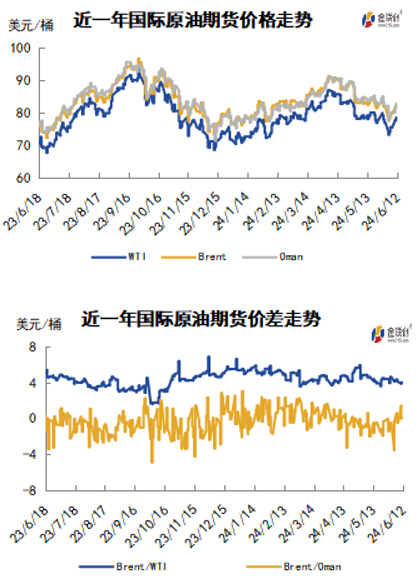

导言:本周(6.6-6.12),原油整体呈现震荡上行的走势,WTI本周均价77.04美元/桶,较前一周上涨1.76美元/桶,或2.33%。EIA与OPEC对原油市场需求前景的乐观预期支撑油价。EIA预计2024年全球石油需求为1.03亿桶/日,同比增加110万桶/日。OPEC预计2024年全球石油需求为1.0446亿桶/日,同比增加220万桶。此外,沙特与俄罗斯对于OPEC+必要时将改变产量政策的表态也对油价起到支撑作用。

国际原油市场走势回顾

本周原油期货市场回顾

本周(6.6-6.12),原油整体呈现震荡上行的走势,周均价环比上涨。周内,多重利好因素对油价起到支撑作用。虽然OPEC+减产不及市场预期,但沙特与俄罗斯对于OPEC+必要时将改变产量政策的表态对油价起到支撑作用。沙特能源部长阿齐兹表示,如果市场走软,OPEC+可以暂停或者逆转石油增产行动。此外,俄罗斯副总理诺瓦克也表示,上周末OPEC+会议后油价下跌是由投机因素和对已达成协议的误读造成的,OPEC+已准备好迅速应对市场的不确定性。需求端方面,EIA与OPEC对石油需求前景的乐观态度支撑油价。EIA在最新月度报告中预计2024年全球原油和液体燃料消费量将增加110万桶/日至1.03亿桶/日,需求增速预期较此前上调18万桶。OPEC也表示继续保持2024年全球石油需求将增加225万桶/日的预期。

此外,市场机构也对北半球夏季出行旺季期间能源需求增长持乐观预期,高盛集团预期,随着夏季交通和降温需求将让市场出现130万桶/日的供应缺口。瑞银集团则预期,到今年8月,全球日均石油需求预期将增加200-250万桶。

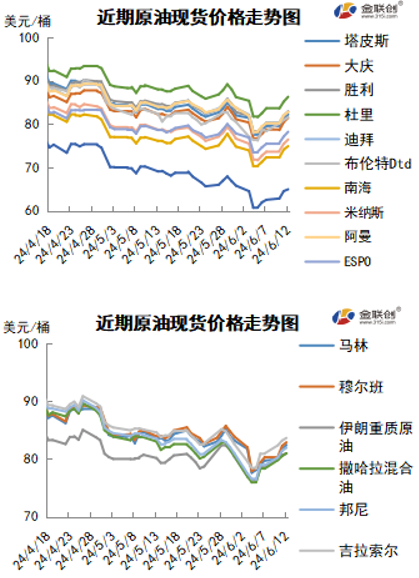

本周原油现货市场回顾

本周国际原油现货均价环比下跌。中东原油市场,卡塔尔能源公司(QE)发布标书出售三船8月装埃尔沙欣原油船货,船期分别于8月1日-2日、8月15日-16日和8月26日-27日。另外,该公司还出售各一船8月装卡塔尔陆地油和海洋油船货,该标书于12日截标。装船计划显示,卡塔尔将供应14船8月装埃尔沙欣原油船货,供应量比官方产能减少了约30%,因为埃尔沙欣海上油田的定期维护时间延长了。伊拉克国家石油营销组织(SOMO)通知其长期合约商称,该公司将根据合同供应7月装合约船货。许多商家仍避免通过红海运输船货,因此大多数伊拉克原油船货被交付给亚洲的终端用户。亚太原油市场方面,越南原油方面,由于石化产品的需求疲软,一些东南亚和中国的炼油厂降低了开工率,因此越南Chim Sao原油的现货需求正在回落,导致7月装Chim Sao原油的现货价格跌至即期布伦特升水6.05美元/桶的水平。8月份预计将供应三船澳大利亚Ichthys凝析油船货,而诸如韩华集团Total Energies、SK能源公司和PTT公司等几个终端用户考虑采购现货船货。7月装Ichthys凝析油船货的成交价为即期布伦特贴水2.0-6.0美元/桶。此外,印度尼西亚国家油气矿业公司(Pertamina)通过标书购买了一船8月12日-16日装西北大陆架凝析油船货,决标价为即期布伦特贴水4.00美元/桶CFR,换成离岸价的话,相当于即期布伦特贴水7.00-8.00美元/桶。

原油期货市场影响因素分析

供需因素

本周(6.6-6.12),供应方面,OPEC+最新原油减产政策不及预期,根据OPEC+的决定,将原定于2024年底到期的366万桶/日的减产延长至2025年底,并将220万桶/日的自愿减产行动延长三个月至2024年9月底。OPEC+将在2024年10月至2025年9月的一年时间内逐步取消220万桶/日的减产举措。这就意味着,从今年四季度起,OPEC+的原油供应将会逐步增加。需求方面,高盛认为石油消费量将在2034年达到峰值,这将导致炼油厂在2020年前的产能高于平均水平。汽油需求预计将在四年内达到顶峰,而中间馏分油(柴油和航空燃料)则将在2030年代中期达到顶峰。从地区来看,亚洲新兴市场预计将推动全球石油需求增长的大部分。全球石油需求增长的大部分将来自以中国和印度为首的亚洲新兴市场。

*美国库存变化情况,可于完整周报中查看。

原油期货市场走势预测

下周市场展望

技术图上,WTI原油期货价格在本周(6.6-6.12)上涨为主,波动范围2.97个美元,运行区间为75.53-78.50元/桶。当周提振油价的主要因素:一是欧洲央行五年来首次降息;二是EIA及OPEC对石油需求持乐观预期;三是夏季燃料需求或令供应出现短缺;四是美元汇率下跌。而当周打压油价的主要因素:一是美联储第7次维持利率不变;二是IEA下调石油需求预期;三是EIA石油库存连续两周全面增加。截至12日,WTI报收78.50美元/桶,环比上涨4.43美元/桶或5.98%。

本周(6.6-6.12),美国方面,美联储褐皮书显示,自4月初以来,大多数辖区的经济以“小幅或和缓”的速度扩张,消费者因物价上涨而减少购买。零售支出持平或增长微弱,反映非必需消费支出减少,以及消费者价格敏感度性升高。整体前景变得更为悲观,有报告称不确定性增加,且下行风险升高,报告期间物价上涨速度和缓,企业受访者称消费者对进一步的价格上涨持抗拒态度。6日,欧洲中央银行决定将欧元区三大关键利率均下调25个基点,这是欧洲央行自2023年10月停止加息以来首次降息。7日,美国能源部称,将寻求购买600万桶石油以补充战略石油储备,并宣布了两项新的询价,将于9月至12月向乔克托河口(Bavou Choctaw)的储油地点交付战略储备石油,投标截止日期分别为6月12日和6月17日。金联创预计下周(6.13-6.19),EIA及OPEC最新月报重拾油市信心,对于今明两年的全球原油需求预期保持乐观,从而提振油价。然而,IEA下调原油需求预期、美国汽油需求疲软、美联储第7次暂停加息及降息预期降温,则在一定程度上施压油价。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 如何炒股配资

热点资讯